针对糖尿病人的保险「两亿糖尿病人的福音能投的保险来了」

比如糖尿病患者,市面上能投保的保险可以说是少之又少了。

没有保险的保障,那钱去的好似水推沙,毫不费力就没了。

而且糖尿病在我国可以说是很普遍的了,根据IDF《全球糖尿病地图(第10版)》的数据显示,我国在2021年糖尿病患者人数已达到1.4亿人,为全球第一,并预计在2045年将会达到1.744亿人,

截止去年,相当于我国每十个人就有一个糖尿病患者,可以说非常普遍。

而且糖尿病是慢性病,需要长期的治疗,因此患者在

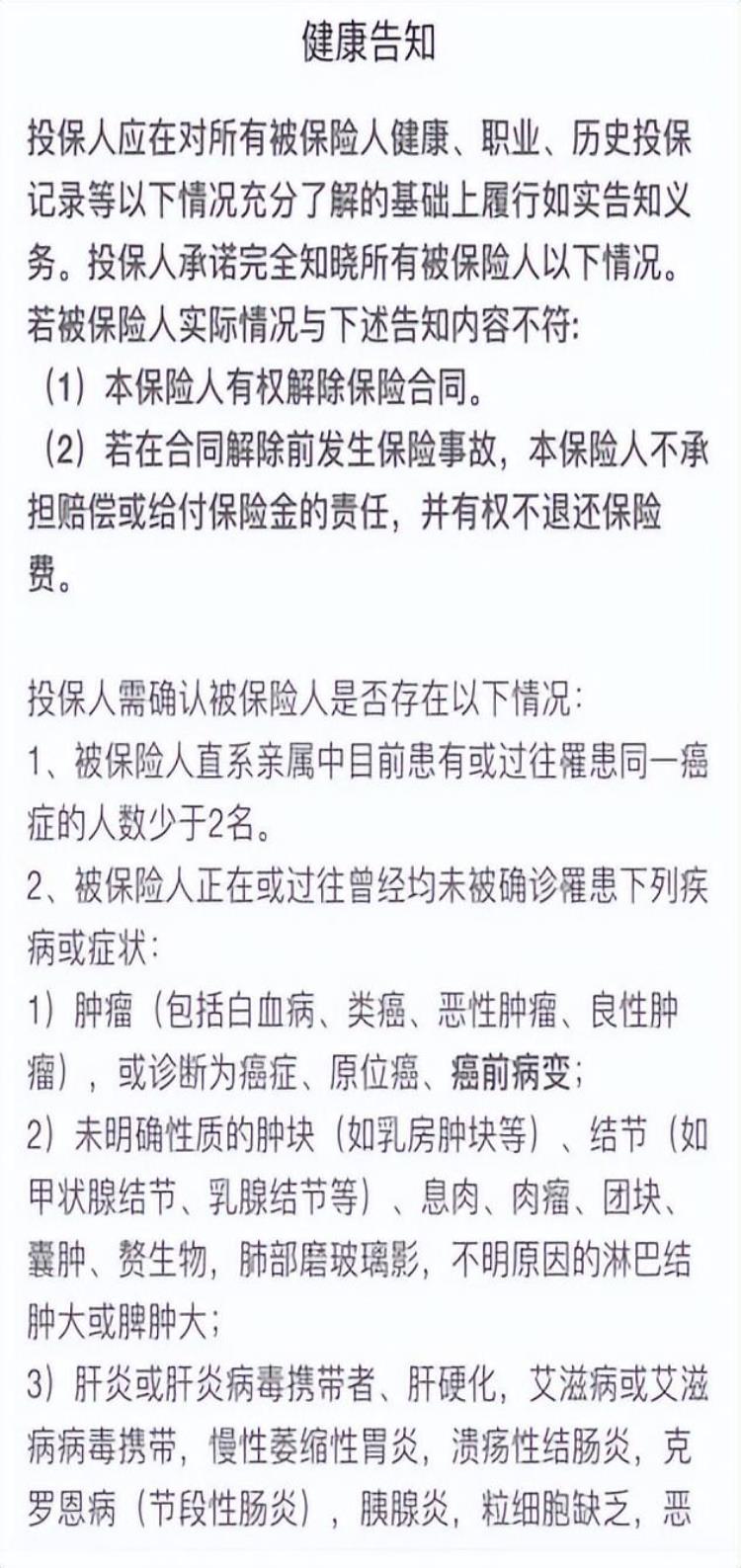

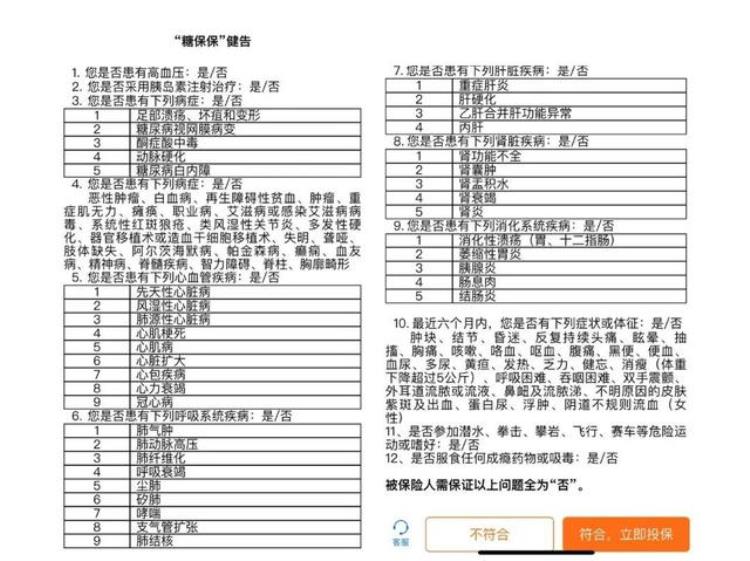

说起健康告知,可以说是很多病友的一生之敌了,

比如糖尿病患者,市面上能投保的保险可以说是少之又少了。

没有保险的保障,那钱去的好似水推沙,毫不费力就没了。

而且糖尿病在我国可以说是很普遍的了,根据IDF《全球糖尿病地图(第10版)》的数据显示,我国在2021年糖尿病患者人数已达到1.4亿人,为全球第一,并预计在2045年将会达到1.744亿人,

截止去年,相当于我国每十个人就有一个糖尿病患者,可以说非常普遍。

而且糖尿病是慢性病,需要长期的治疗,因此患者在治疗上没少花钱,在没有保险保障的情况下,自费的钱加起来也是一笔不小的数目。

而目前,我国糖尿病病友的现状是:患者多且大部分健康保险无法购买。

一、糖尿病患者风险高1、糖尿病是什么糖尿病是一种受遗传因素、环境因素及生活习惯所影响导致的一种慢性代谢性疾病。

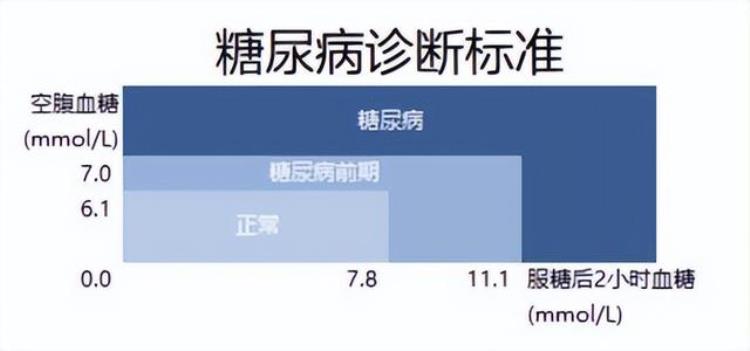

确诊糖尿病/高血糖,主要通过两个指标:空腹血糖、服糖后2小时血糖。

空腹血糖>7.0mmol/L为糖尿病,介于6.1~7mmol/L之间为糖耐量异常(糖尿病前期)

服糖后2小时血糖>11.1mmol/L为糖尿病,介于7.8~11.1之间为糖尿病前期以上两个指标只要有一个超标,就可以确诊为高血糖,超过较高指标,就是我们平常所说的糖尿病。

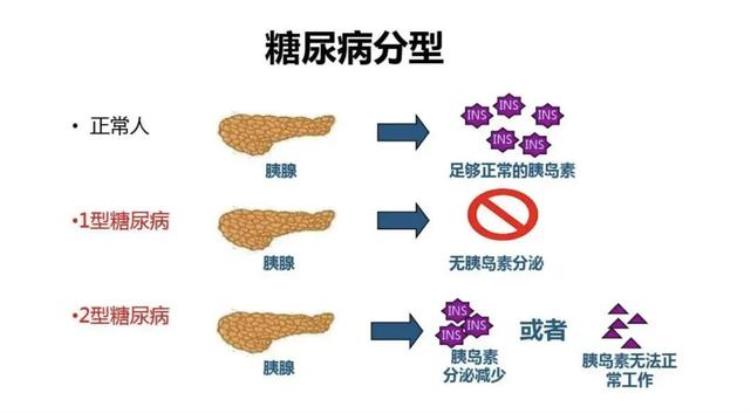

确诊糖尿病后还要进行分型:

(1)1型糖尿病

发病年纪轻,多数在青少年或儿童期发病,特点是自身不能产生胰岛素,需用胰岛素治疗。

(2)2型糖尿病

肥胖者多见,占糖尿病患者中的90%,大多数无需胰岛素治疗。

2、糖尿病的治疗糖尿病本身并不可怕,打打胰岛素,吃吃口服药,还是能控制的,一个月的支出也不贵。

但要是一旦出现并发症,不仅难以治疗,而且治疗费用也会水涨船高。

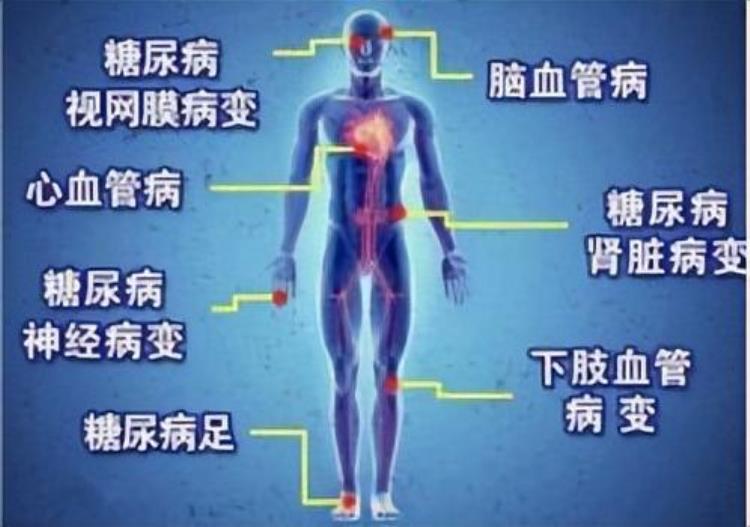

糖尿病的并发症有多可怕?我们来看一张图,

并发症主要分为急性跟慢性两类,影响着我们的身体,严重的甚至死亡。

糖尿病并发症这么可怕,治疗费用肯定不低吧?

没错!

比如糖尿病引起的心脏病,如果需要放支架,可能要几万甚至几十万。

糖尿病肾病透析每周三次,每次400-600元左右,每年8-10万元左右,如果需要肾移植,则需花费20万以上。

还有,如果是终末期糖尿病患者,最后半年的医疗花费往往是他们之前糖尿病治疗的全部费用的3-5倍。

也正是如此,保司才会非常重视糖尿病的核保,毕竟保司也不想充当愣头青,给所有的糖尿病患者提供保险保障。

目前我国糖尿病患者基数大,对病友们来说,要是发生并发症,不仅金库要大出血,而且很多保险都购买不了,没有充足的保障。

那么对糖尿病患者来说,应当如何通过购买保险来降低损失、减轻压力呢?

二、糖尿病患者买险难都知道健康告知对糖尿病患者不友好,能买的保险屈指可数。

如果已经确诊糖尿病,像一般的重疾险和医疗险,健康告知无法通过就不能投保。

给糖友们准备了一份攻略,其中有些保险,部分糖友还是能够投保的。

1、重疾险/糖尿病专属版本重疾险对于糖尿病患者来说,只要确诊为糖尿病,或糖耐量异常,无一例外,重疾险都会拒保。

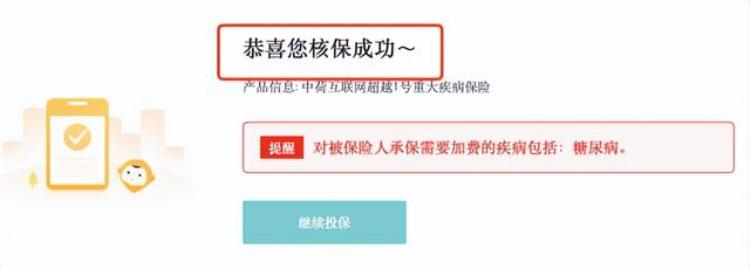

糖尿病患者想要购买重疾险,需要满足很多条件,以中荷X越1号为例。

年龄小于35,患Ⅱ型糖尿病,无并发症,糖化血红蛋白值不超过6.1% mmol/L的情况下,才能核保成功。

核保成功后,还有一条提醒,得加费才可以,这对糖友们来说,真的很不OK。

幸好,保司会针对糖尿病患者,开发一些重疾险,后面就会跟大家介绍一款。

2、防癌险相对比重疾险严格的健康要求,防癌险的健康告知比较宽松,一般是对糖尿病不问询的,糖尿病患者很容易就可以买到:

防癌险健康告知节选

由于防癌险只保障癌症,所以保费相对比较便宜,对于不能投保重疾险的糖尿病患者来说,可以作为一个补充选择。

3、百万医疗险/防癌医疗险百万医疗险

糖尿病患者想要购买百万医疗险,一般都会被健康告知排除在外。

而且在智能核保上,糖尿病都很难通过。

目前,只有少数几款百万医疗险对糖尿病患者开放。(后面就会跟大家介绍一款)

防癌医疗险

保终身的防癌医疗险,可以稳定保障一辈子,在健康告知上,糖尿病患者可以通过。

虽然这些保险在一定程度上比不上重疾险和医疗险,但对糖尿病患者来说,是退而求其次的选择,可以根据自身的情况合理配置。

要是遇到能投保重疾险和医疗险,还是得抓住机会,毕竟可以减轻不少因为治疗带来的经济压力。

下面,给大家介绍两款适合一些2型糖尿病患者入手的疾病保障型保险。

三、市场上比较符合糖尿病患者的保险1、糖尿病百万医疗险近几年百万医疗险一直秉承价格亲民、报销百万的优势,受到老百姓的欢迎,不过有着很多百万医疗险都不保障糖尿病患者,这款由安盛天平出品的糖尿病百万医疗险就把符合投保条件的糖尿病患者包含在内。

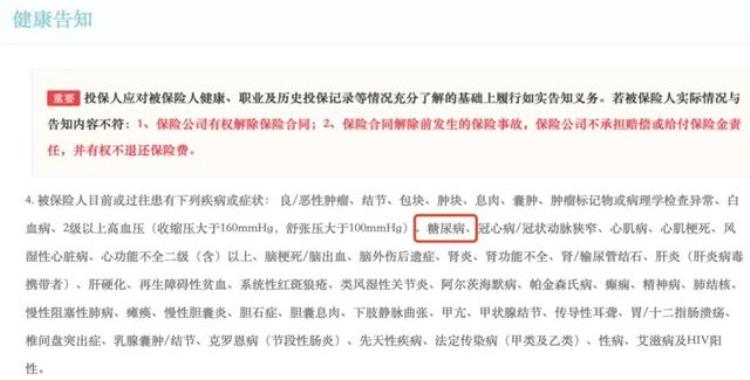

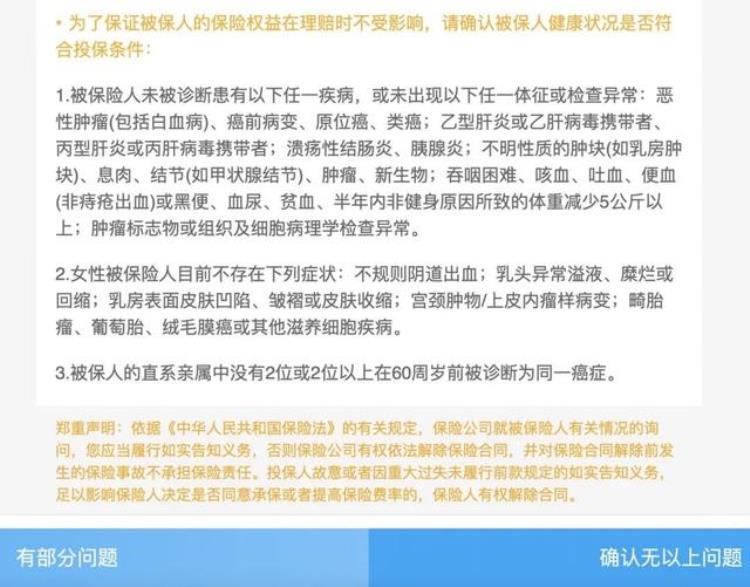

(1)健康告知

不同于健康人投保,身体有问题的朋友们,健康告知比一切都重要。

这里重点强调下,只有符合条件的糖尿病朋友们,才可以购买。

这些健康告知问题包括:是否定期因糖尿病去医院就诊、过去2年内部是否住院过等。

不符合条件的无法投保。

(2)基本信息

该产品的投保年龄为18-55周岁,最高续年龄为80岁,等待期为90天。

对职业投保有要求,像军人、医生、护士等职业。

这款医疗险的免赔额分为标准版1万,经济版2万。

没有社保的话,报销比例达到60%,有社保的话,报销比例提高到90%,这这里,社保的重要性,公子就不多说了。

这款糖尿病百万医疗险也不是所有的糖尿病患者都能投保,仅承保初次投保时患有2型糖尿病,而且能够正常工作和生活的。

(3)保障责任

百万医疗险的责任简单,得了癌症,在医院相关治疗的费用就可以得到报销。

糖尿病百万医疗险每年最高报销额度高达200万,

住院费、治疗费、癌症特效药、手术费、护理费、检查费等都能报销。

一般医疗保险金

在保险期内,被保险人因遭受意外伤害事故或在等待期后因患疾病在二级及以上公立医院治疗的,按照90%(有社保的情况)的比例承担被保险人需个人支付的、必需且合理的费用,最高达到100万。

重大疾病医疗保险金

在保险期内,被保险人在等待期后初次确诊重大疾病,在二级及以上公立医院治疗的,先在一般医疗保险金下赔付,累积达到一定金额后,按照90%(有社保的情况)的比例承担被保险人需个人支付的、必需且合理的费用,最高达到100万。

重疾包括保监会规定的25种重疾,以及扩展的75种重疾,这保障力度还是很强的。

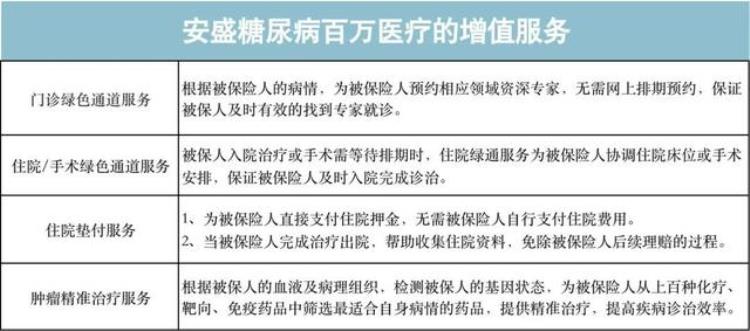

此外,糖尿病百万医疗下还有一些增值服务:

(4)保费和续保

这款产品的保费和其它百万医疗险的价格差不多,每年就几百块左右,具体多少我们来看一张图:

有无社保,除了赔付比例不同,保费也不一样,无社保的保费比有社保的保费高了不少。

10000的年免赔额和20000的免赔额的价格相差不多,有条件的建议选择10000年年赔额,到时候理赔可以省下不少。

续保的话,保单内理赔过后也可以续保,并且没有等待期,过了55岁这个时间节点,最高可续保到80岁,保证25年连续续保。

值得注意的是,合同期满后15日内投保人未申请连续续保或未及时缴纳保费,不属于连续投保,这个时候就需要另外申请投保,签署保单后,保司会重新计算等待期,在这期间就没保障了,得注意一下。

总的来看,这款百万医疗险还是值得一些符合投保要求的糖尿病患者冲一把的,价格便宜,保障齐全,性价比高。

2、水滴糖保保特定疾病保险2022这款产品,不同于传统的重疾险,会保障一些特定的重疾。

但同样也是给付制,得了约定定义的重疾,买了30W保额,30W就会一次给付。

话不多说,不妨来看水滴糖保保特定疾病保险2022的产品形态:

(1)健康要求

这款保险可以说是专门为2型糖尿病患者定制的,虽然无职业要求,但还是有健康要求的。

符合健康告知的病友们才可以投保,

如果有采用胰岛素注射治疗的糖友,就不能投保了。

另外,问卷中还有其它的一些问题,要是有一条不符合,那也无法投保。

大家可以看到,这个健康要求还是相对比较严格的,包括近六个月内是否出现昏迷、腹痛、黑便等情况。

(2)保障责任

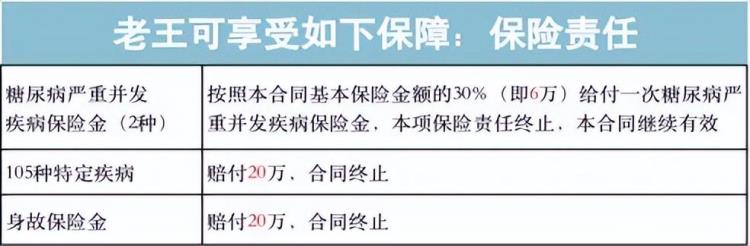

再来看看责任,主要分为:糖尿病严重并发症疾病保险金、特定疾病保险金和身故保险金,我们逐一来看。

特定疾病

105种,按照100%的基本保额赔付,最高可赔付30万。

银保监规定的28种高中重疾,包含了19种,删除了一些,

删除的多是因糖尿病导致的心脑血管疾病,因为这些疾病跟糖尿病关联太大,

删除以后,才能让它的价格不会太贵。

糖尿病严重并发症疾病保险金

这个为糖尿病患者专属的2种并发症保障,包括截肢和终末期肾病。

根据世界卫生组织的统计,糖尿病死亡者有一半以上是心脑血管所致(要是这些并发症都保了,保司会赔死),10%是肾病病变所致,因糖尿病截肢的患者是非糖尿病的10-20倍。

也就是说了,除了心脑血管这些并发症,截肢和终末期肾病就是最常见的并发症了。

在70岁前确诊这两种并发症,给付30%的保额。

身故保险金

糖保保特定疾病保险捆绑了身故责任,身故后赔付100%的基本保额,最高可赔付30万。

具体怎么赔,我们来看个理赔案例:

假如老王今年38岁,因患有II型糖尿病,很多保险产品都买不了,由于符合投保条件,现在投保了水滴保糖保保特定疾病保险。

他的保障方案是保额20万,交20年保至105岁,每年缴费6378元,他得到了保障有哪些?

假设一年后老王不幸因糖尿病截肢,给付糖尿病严重并发症疾病保险金6万,

两年后不幸患上严重肺结节病,给付特定疾病保险金20万。

两次一共获得26万(130%的基本保费),相比每年6378的保费,这保障还是很划算的,特别是在糖尿病患者很难投保重疾的情况下。

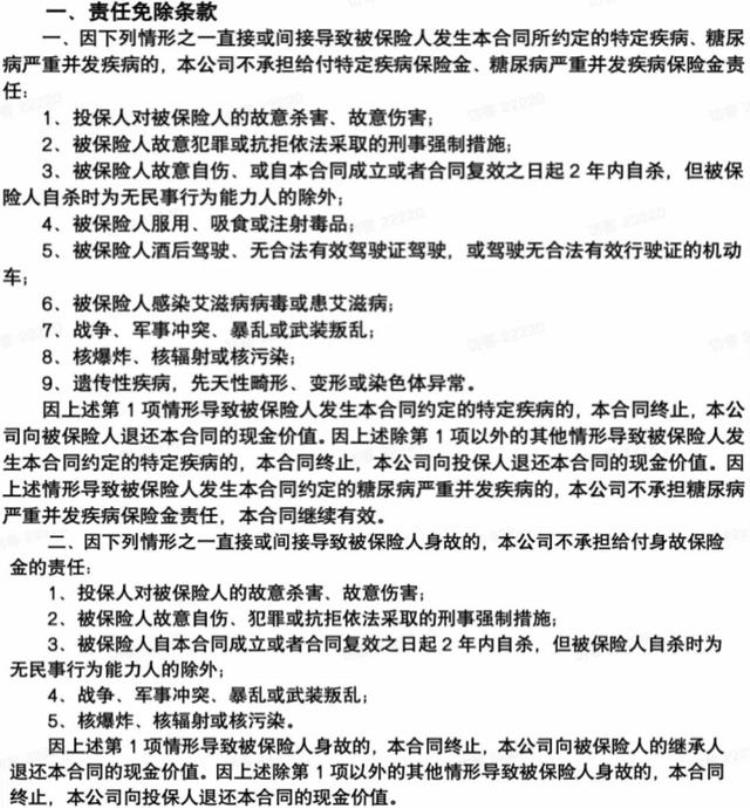

(3)责任免除

责任免除和其它重疾都差不多,并无特别之处:

(4)保费

最后,再来看下保费,

30岁男,30万保额,保至终身,20年交,每年7362元。

30万的保额保障期限,虽然在重疾保障上删了一些高发重疾,但这每年7000多的保费真的很可以了。

总的来说,这款产品的不管是保费还是保障,都还挺不错的。

而且现在市面上能让糖尿病患者购买的重疾险少之又少,遇到能投保的,还是有必要抓住机会的。

写在最后:相信很多糖尿病的患者都经历过投保被拒的情况,

毕竟现在市场上很少有糖尿病患者的特定疾病保险。

有的话,符合要求抓紧时间投保,因为谁也不知道,错过之后会带来什么程度的损失。

顺便提醒一下大家,保险不是万能的,千万不要等身体垮了才想购买保险降低损失,那时候就为时已晚了,很难再购买保险。

所以,养成健康的饮食习惯和生活规律才是最“保险”的。

绯栧翱鐥呬拱浠涔堜繚闄╂渶鏈変繚闅

绯栧翱鐥呬拱鐨勪繚闄╂湁锛1銆侀槻鐧岄櫓锛濡傛灉鏄绯栧翱鐥呬汉鎶曚繚鐨勮瘽锛屽彲浠ュ皾璇曟姇淇濋槻鐧岄櫓锛屼竴鑸鏄涓嶅彈鎱㈡х梾鐨勫洶鎵扮殑锛岄氬父閮藉彲浠ユ姇淇濓紝闃茬檶闄╁彧瀵硅韩浣撴湁缁撹妭銆鎭鑲銆佽偪鐦ょ瓑姣旇緝鍦ㄦ剰锛2銆佹儬姘戜繚锛鍗充究浣犳湁鐤剧梾锛屼篃鏄鍙浠ュ甫鐥呮姇淇濈殑锛屽畠鏄绀句繚鐨勬湁鍒╄ˉ鍏咃紝铏界劧鏈80%浠ヤ笂鐨勬儬姘戜繚闄╋紝閽堝圭硸灏跨梾浣滃嚭浜嗛櫎澶栬矗浠伙紝浣嗘槸绯栧翱鐥呬互澶栫殑鐤剧梾涔熸槸鍙浠ヨ禂浠樼殑銆3銆佷笓灞炰繚闅滐細瑕佽村埌绯栧翱鐥呬拱浠涔堜繚闄╂渶鏈変繚闅滐紝涓嶅皯淇濋櫓鍏鍙搁拡瀵圭硸灏跨梾鎮h呰捐$殑鍋ュ悍闄╋紝涔熸槸鏈変竴瀹氱壒鑹茬殑锛屽備紬瀹夊畨绋砮鐢熶綇闄㈠尰鐤楅櫓銆娉版檶浣欏悍浜哄鐢滆湝浜虹敓A娆剧壒瀹氱柧鐥呯瓑銆鎷撳睍璧勬枡锛淇濋櫓鏄涓涓姹夎璇嶈锛屾嫾闊虫槸b菐o xi菐n锛岃嫳鏂囨槸Insurance鎴杋nsuraunce 锛屾湰鎰忔槸绋冲Ε鍙闈犱繚闅滐紱鍚庡欢浼告垚涓绉嶄繚闅滄満鍒讹紝鏄鐢ㄦ潵瑙勫垝浜虹敓璐㈠姟鐨勪竴绉嶅伐鍏凤紝鏄甯傚満缁忔祹鏉′欢涓椋庨櫓绠$悊鐨勬豹琚鍩烘湰鎵嬫碉紝鏄閲戣瀺浣撶郴鍜岀ぞ浼氫繚闅滀綋绯荤殑閲嶈佺殑鏀鏌便淇濋櫓锛屾槸鎸囨姇淇濅汉鏍规嵁鍚堝悓绾﹀畾锛屽悜淇濋櫓浜烘敮浠樹繚闄╄垂锛屼繚闄╀汉瀵逛簬鍚堝悓绾﹀畾鐨勫彲鑳藉彂鐢熺殑浜嬫晠鍥犲叾鍙戠敓鎵閫犳垚鐨勮储浜ф崯澶辨壙鎷呰禂鍋夸繚闄╅噾璐d换锛屾垨鑰呰淇濋櫓浜烘讳骸銆佷激娈嬨佺柧鐥呮垨鑰呰揪鍒板悎鍚岀害瀹氱殑骞撮緞銆佹湡闄愮瓑鏉′欢鏃舵壙鎷呯粰浠樹繚闄╅噾璐d换鐨勫晢涓氫繚闄╄屼负銆浠庣粡娴庤掑害鐪嬶紝淇濋櫓鏄鍒嗘憡鎰忓栦簨鏁呮崯澶辩殑涓绉嶈储鍔″畨鎺掞紱浠庢硶寰嬭掑害鐪嬶紝淇濋櫓鏄涓绉嶅悎鍚岃屼负锛屾槸涓鏂瑰悓鎰忚ˉ鍋垮彟涓鏂规崯澶辩殑涓绉嶅悎鍚屽畨鎺掞紱浠庣ぞ浼氳掑害鐪嬶紝淇濋櫓鏄绀句細缁忔祹淇濋殰鍒跺害鐨勯噸瑕佺粍鎴愰儴鍒嗭紝鏄绀句細鐢熶骇鍜岀ぞ浼氱敓娲烩滅簿宸х殑绋冲畾鍣ㄢ濓紱浠庨庨櫓绠$悊瑙掑害鐪嬶紝淇濋櫓鏄椋庨櫓绠$悊鐨勪竴绉嶆柟娉曘缁忔祹琛ュ伩鍔熻兘鏄淇濋櫓鐨勭珛涓氫箣鍩猴紝鏈鑳戒綋鐜颁繚闄╀笟鐨勭壒鑹插拰鏍稿績绔炰簤鍔涖傚叿浣撲綋鐜颁负涓や釜鏂归潰锛1锛庤储浜т繚闄╃殑琛ュ伩锛氫繚闄╂槸鍦ㄧ壒瀹氱伨瀹充簨鏁呭彂鐢熸椂锛屽湪淇濋櫓鐨勬湁鏁堟湡鍜屼繚闄╁悎鍚岀害瀹氱殑璐d换鑼冨洿浠ュ強淇濋櫓閲戦鍐咃紝鎸夊叾瀹為檯鎹熷け閲戦濈粰浜堣ˉ鍋裤傞氳繃琛ュ伩浣垮緱宸茬粡瀛樺湪鐨勭ぞ浼氳储瀵屽洜鐏惧充簨鏁呮墍鑷村撮櫟婊氱殑瀹為檯鎹熷け鍦ㄤ环鍊间笂寰楀埌琛ュ伩锛屽湪浣跨敤浠峰间笂寰椾互鎭㈠嶏紝浠庤屼娇绀句細鍐嶇敓浜ц繃绋嬪緱浠ヨ繛缁杩涜屻傝繖绉嶈ˉ鍋挎棦鍖呮嫭瀵硅淇濋櫓浜哄洜鑷鐒剁伨瀹鎴栨剰澶栦簨鏁呴犳垚鐨勭粡娴庢崯澶辩殑琛ュ伩锛屼篃鍖呮嫭瀵硅淇濋櫓浜轰緷娉曞簲瀵圭涓夎呮壙鎷呯殑缁忔祹璧斿伩璐d换鐨勭粡娴庤ˉ鍋匡紝杩樺寘鎷瀵瑰晢涓氫俊鐢ㄤ腑杩濈害琛屼负閫犳垚缁忔祹鎹熷け鐨勮ˉ鍋裤2锛庝汉韬淇濋櫓鐨勭粰浠橈細浜鸿韩淇濋櫓鐨勪繚闄╂暟棰濇槸鐢辨姇淇濅汉鏍规嵁琚淇濋櫓浜哄逛汉韬淇濋櫓鐨勯渶瑕佺▼搴﹀拰鎶曚繚浜虹殑缂磋垂鑳藉姏锛屽湪娉曞緥鍏佽哥殑鎯呭喌涓嬶紝涓庤淇濋櫓浜哄弻鏂瑰崗鍟嗗悗纭瀹氱殑銆

文章评论