韵达营收「快看韵达快递上半年净利润1296亿元市场份额升至1562」

编辑 |

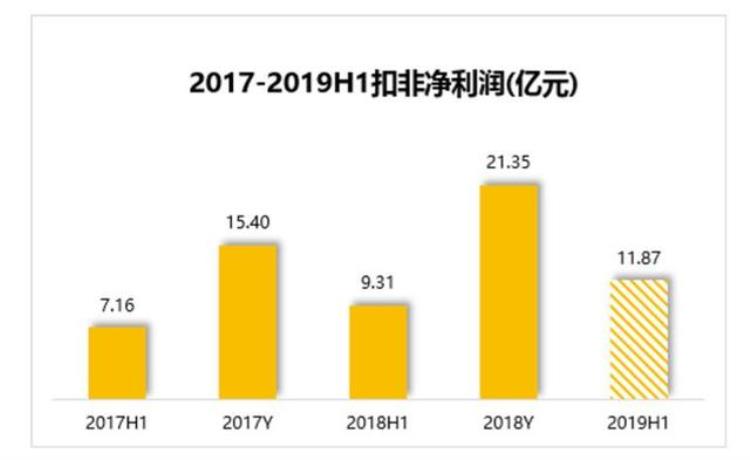

8月29日晚间,韵达股份(002120)公布了2019年上半年业绩报告。

报告显示,韵达2019年上半年实现利润总额17.59亿元,同比增长30.53%;实现归属于上市公司股东的净利润12.96亿元,同比增长29.60%,其中归属于上市公司股东的扣除非经常性损益的净利润11.87亿元,同比增长27.46%。这得益于韵达快递业务高质量稳健增长及持续的成本管控作用。

报告期内,韵达累计完成快递业务量43.34亿票,同比增长44.71%,增速高

记者 | 杨霞

编辑 |

8月29日晚间,韵达股份(002120)公布了2019年上半年业绩报告。

报告显示,韵达2019年上半年实现利润总额17.59亿元,同比增长30.53%;实现归属于上市公司股东的净利润12.96亿元,同比增长29.60%,其中归属于上市公司股东的扣除非经常性损益的净利润11.87亿元,同比增长27.46%。这得益于韵达快递业务高质量稳健增长及持续的成本管控作用。

报告期内,韵达累计完成快递业务量43.34亿票,同比增长44.71%,增速高出行业平均增速超过19个百分点;快递市场份额已达15.62%,较去年同期提高2.06个百分点,在行业内仅次于中通19.9%的市场份额。

报告显示,韵达2019年上半年实现营业收入155.54亿元,同比增长163.51%。其中:快递服务业务收入142.83亿元,同比增长174.24%;单票快递业务收入3.30元,同比增加1.56元/票。

值得注意的是,自2019年1月1日起,韵达对快递服务派件模式进行调整,由原来的“揽派两端加盟商(网点)之间直接进行派件服务”调整为“统一由公司通过向派件端加盟商采购服务的形式向揽件端加盟商提供派件服务”。

韵达上半年营收的迅猛增长不仅受快递业务量增长带动,更受益于前述快递服务派件模式进行调整,增加了快递派费收入项目。同样的,韵达的单票快递业务收入增加,也主要因为报告期快递服务派件模式进行调整等因素所致。

与此同时,受派件模式调整带来的影响,派送服务成本也相应增加,韵达在2019年上半年的营业成本猛增216.04%,达132亿元。报告期内,韵达的研发投入3997.47万元,同比增加33.51%,主要系研发人员增加所致。

在成本管控方面,韵达基于科技创新和精细化管理,针对分拣、运输等关键环节进一步改善:在核心区域、核心路线提升牵引车比例和平均装载率;专项开发“车货匹配”、“空载车辆管理”等在途配载系统,根据大数据呈现的运输车辆、货运量和包裹节点,动态调整路由线路,进一步提升车、货、装载率的匹配程度;按需要对部分自动化分拣设备进行更智能、更高效的升级改造;继续推进货品结构优化,进一步减少中转环节。

主要财务指标方面,韵达总资产186.14亿元,较期初增长2.95%;归属于上市公司股东的净资产120.82亿元,较期初增长5.42%;加权平均净资产收益率(ROE)10.71%,同比下降3.6个百分点;经营活动产生的现金流量净额16.49亿元,同比增长87.62%;公司现金及现金等价物及短期理财余额总计为77.16亿元,同比增长1.78%,其中短期理财余额为59.90亿元。

报告期末,韵达在全国拥有3575个加盟商和30070个网点/门店/服务部(含加盟商),加盟比例为100%,网点数量较年初增加15%;快递服务网络已覆盖全国31个省、自治区和直辖市,县级以上城市覆盖率已达95.45%;已开通30个国家和地区的国际物流服务网络。

百世极兔因低价倾销被罚,快递价格战究竟因何而起?

为了减缓价格战导致的运营压力,各快递企业均采取多种 手段降低成本,包括应用自动化设备、采取电子面单、提升物 流效率等,叠加上半年高速公路免过路费政策以及油价的下跌 等因素,快递企业的成本均有不同程度下降,为应对价格战提 供了操作空间。

2020 年上半年,韵达快递业务量同 比增长近 30%,业务收入反而下降 6.97%,净利润同比下降 47.47%,申通净利润同 比下降高达 91.5%;唯有顺丰“一枝独秀”, 收入大涨四成,净利润增长两成,即便 如哗则卖此,速运业务每单收入从 23.62 元降至 18.39 元,单价降幅高达 22.14%。

中通方面解释,单票收入的下降主要是“因市场竞争加剧,以及加大对网络合作伙伴的补贴力 度所致”。

快递业的竞争不仅限于老玩家间的 斗争,还有盯昌新玩家的搅局。

今年 3 月,主打低价模式的极兔快递、 众邮快递杀入国内快递市场,快速布局 加盟,“极兔”与拼多多有着千丝万缕关 系,“众邮”被认定为京东系。 一位义乌快递业内人士告诉《21CBR》 记者,极兔快递会帮客户自动揽收,货没发物流信息就有了,有些客户因此被罚款, 但是价格低,一般可以做到 1.3 元/票。 为争夺单量,义乌数家快递公司一度喊出 每单“8 毛发全国”的价格。

“以价换量”确实带来单量激增。

据各快递公司披露的数据,2020 年 上半年,中通、韵达、圆通、申通、顺 丰业务量分别是 69.72 亿件、56.29 亿件、 49.36 亿件、35.18 亿件、36.56 亿件,中 通业务量增速领先行业,市场份额同比 提升 1.6 个百分点至 21.5%,成为乱逗行业首 个市场份额突破 20% 的快递公司。 由于单票收入持续下降,利润空间 不断被挤压,快递企业普遍陷入“增量 不增收”的困境。

顺丰、韵达、圆通、申通2021年前六月快递业务数据对比

我们先来看四家快递公司6月完成业务量情况:

6月,四家公司中仅有顺丰控股快递业务量增速跑赢行业平均,韵达、圆通接近行业平均,申通则远远跑输行业平均。

再来看四家公司前六月累计业务量情况:

1-6月累计来看,业务量增速最快的是圆通,其次是韵达,两家公司均跑赢行业平均增速,顺丰控股和申通快递则跑输行业平均增速。

再来看四家快递公司6月快递收帆睁枣入情况:

四家公司中,圆通、顺丰6月业务收入增速均跑赢行业平均,韵达股份和申通快递则双双跑输行业平均。

再来看四家公司前六月累计业务收入情况:

1-6月累计收入增速最高的是圆通,其次是韵达,两家公司均跑赢行业平均,申通和顺丰收入则跑输行业平均。

再来看6月单票收入:

单票收入方面,6月同比跌幅最大的是韵达。申通快递在业务量、业务收入均只实现个位数增长的惨淡情况下,单票收入同比略有提升,算是找回一点小早铅小的安慰。

最后我们来看看五家快递公司(包括行业老大中通快递)近五年市场份额及顺丰、韵达、圆通、申通2021年前六月市场份额情况:

顺丰上半年市场份额仍然高于申通,照申通快递持续低迷的快递业务量增速及顺丰控股3月触底后持续提高的增速来推断,2021年全年其市场份额有可能被顺丰超越。

西米衣谷公众号快递行业系列文章:

《顺丰控股前五月快递业务数据解读:单票收入继续趴在底部》

《韵达股份前五月快递业务数据解读:5单票收入逼近两年来最态拆低》

文章评论