a股 物业公司,招商积余和中航物业什么关系

这背后有此前资产调整、剥离地产业务的原因,但是对于重组后的招商积余来说,如何将业绩带入稳定快速的增长通道,值得关注。不过,背靠央企地产开发商招商蛇口,该企业未来增长具备想象空间。

数据来源:各企业公告、东方财富网

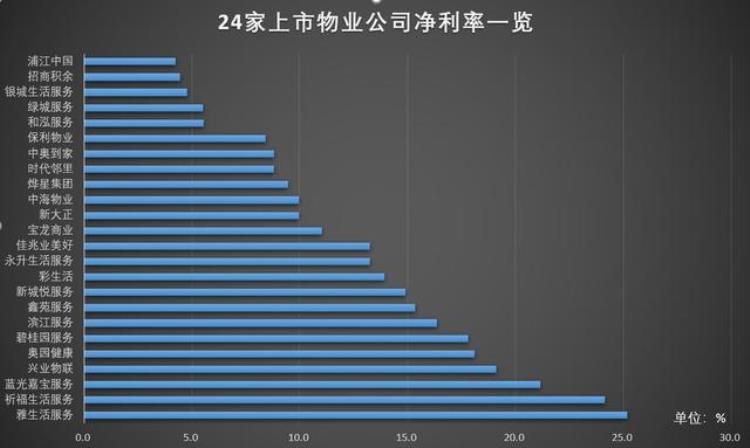

作为目前A股市场最大的物业上市公司,招商积余重大资产重组后的首份财务报告必然引起关注。据年报显示,2019年,招商积余实现营收60.78亿元,在目前已经发布年报的24家物业公司中位居第三,但同比下降8.7%,综合毛利率18.26%,净利率4.44%,不及行业平均水平。

这背后有此前资产调整、剥离地产业务的原因,但是对于重组后的招商积余来说,如何将业绩带入稳定快速的增长通道,值得关注。不过,背靠央企地产开发商招商蛇口,该企业未来增长具备想象空间。

数据来源:各企业公告、东方财富网

非物管业务拖累营收增速

2019年,经过复杂的“A股分拆A股上市 A股收购A股”,招商积余成为上市物业公司中的龙头企业。

招商积余在重组前名为中航善达股份有限公司(简称“中航善达”),2019年4月份,中航善达第一大股东中航国际控股股份有限公司将其所持股份全部转让给招商局蛇口,同时中航善达以发行股份的方式收购招商物业100%股权,交易完成后中航善达的控股股东变更为招商蛇口。当年年底,中航善达更名为招商积余在深交所上市。

随着招商物业并表,招商积余一举成为A股最大的物业公司。如今,这艘“巨无霸”的表现如何?

年报显示,招商积余2019年实现营业收入60.78亿元,同比下降8.7%,这在24家已发布年报的物业公司中处于垫底。

据新京报统计,目前,H股22家、A股2家物业公司发布了2019年年报,在营收方面,招商积余排在碧桂园服务、绿城服务之后,位居第三。但是,8.7%的负增长在24家企业中排在最后一位,远低于38.3%的平均增速。

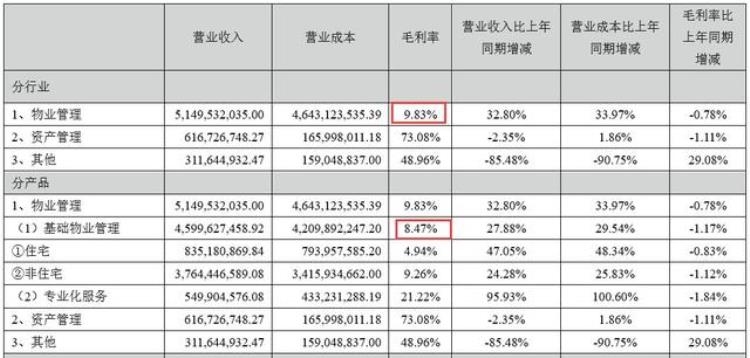

究其下降原因,主要受资产管理业务和其他业务增速下滑拖累。年报显示,招商积余的营收主要由三部分组成,物业管理、资产管理以及其他业务,其中物业管理业务实现营业收入51.49亿元,同比增长32.80%,占公司营业收入的84.72%;资产管理业务实现营业收入6.17亿元,同比下降2.35%,占公司营业收入的10.15%;其他业务实现营业收入3.12亿元,同比下降85.48%,占公司营业收入的5.13%。

对于其他业务收入的大幅下滑,招商积余表示,公司已不再从事新的房地产开发,仅销售部分遗留地产项目尾盘,故营业收入同比降幅较大。

这背后亦隐藏着招商积余历史上的多次转型。前身中航善达上市之初采取多元化经营,主要业务为房地产开发、物业管理和酒店经营管理,后来转型剥离了酒店经营业务,2016年又开始剥离房地产业务。地产业务的剥离,成为招商积余业绩波动的主要原因和潜在风险。

如果仅看物业管理这块业务,招商积余32.80%的增速接近行业平均水平。值得关注的是,其所背靠招商蛇口,去年销售额超过2200亿元,这对于招商积余未来的业务增长是强大保障。2019年,招商积余来自控股股东招商蛇口的管理面积有6244万平方米,同比增长15.98%。

历史资产出售致净利率大幅下降

与营收保持相同趋势的是,招商积余的盈利水平也是下滑的。

年报显示,2019年,招商积余的综合毛利率18.26%,其中物业管理业务毛利率为9.83%,基础物业管理8.47%。

2019年招商积余部分财务指标

图片来源:企业公告截图

再看利润水平,2019年,招商积余归属于上市公司股东的净利润2.86亿元,同比下降66.59%。东方财富网数据显示,该企业综合净利率仅为4.44%,同比下降了近8个百分点。

对此,招商积余表示,利润同比下降主要系上一年公司转让三家房地产项目公司取得投资收益所致,若剔除上述子公司转让投资收益影响,2019年利润总额同比增加4.4亿元,同比增长2502.72%;归属于母公司所有者净利润同比增加4.26亿元,同比增长334.95%;归属于上市公司股东的扣除非经常性损益的净利润2.90亿元,同比增长292.85%。

据了解,2018年,前身中航善达转让了三家公司,分别为中航城置业(上海)有限公司100%股权、阳中航房地产开发有限公司70%股权、惠东县康宏发展有限公司51%股权,而这三笔资产处置所获得的收益占当年中航善达利润总额的101.98%。也就是说,资产转让令招商积余的利润出现明显波动。

华泰证券分析表示,招商积余剩余的房地产项目盈利能力一般,龙岩、衡阳、天津项目均已计提存货跌价准备。若市场环境进一步恶化,公司可能继续计提存货跌价准备。此外,公司若继续出让房地产开发项目公司股权,也可能造成业绩波动。“招商积余正逐步摆脱地产负累,预计公司未来轻资产属性将更加明晰,随着地产项目的处置,有息负债和财务费用率也将延续下行趋势。”

不过,在不少研究机构看来,背靠央企,招商积余未来优势明显。东吴地产研究团队认为,两大央企强强联合,招商积余在物业资源获取上优势明显。同时,机构物业具备提价简单、收缴率高、行业壁垒高、规模较大等优点,毛利率改善空间大,未来业绩释放有较大潜力。

年报显示,截至2019年12月31日,招商积余物业管理业务在管项目1198个,管理面积约1.53亿平方米,在行业中位居前列,同比增长24.91%。其中,中航物业在管项目591个,管理面积6729万平方米,招商物业在管项目607个,管理面积8537万平方米。

新京报记者 段文平

编辑 武新 校对 何燕

文章评论