极兔 三通一达,极兔加急多少钱

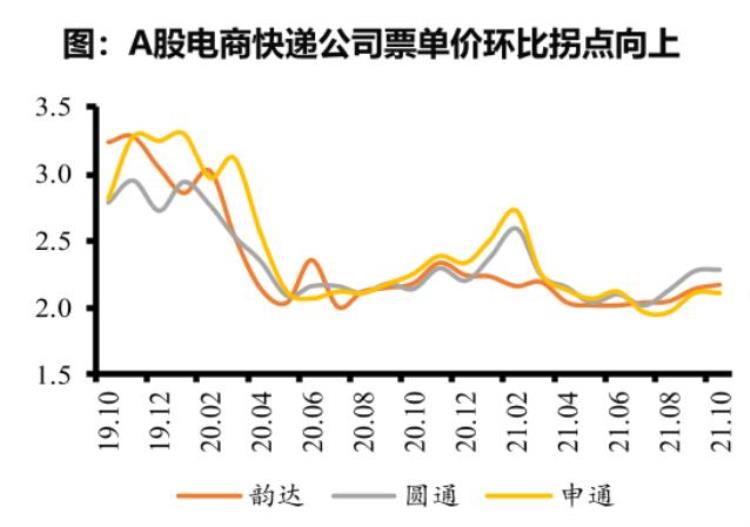

今年9月开始,各快递公司达成了默契,开始集体涨价,但大都比较克制,也就涨个1-2毛钱。

中通的票单在3季度只涨了2分钱!可谓是最可怜的涨价了。

但是发起价格战的始作俑者极兔却大涨8毛钱左右!涨价幅度近50%!这种一反常态的打法着实让人疑惑,到底底气何在?是开始收割韭菜了吗?

要搞清楚这个问题,得先

极兔刚入局时,义乌的票单价最低做到了8毛钱,发省外的快件也比三通一达便宜2元左右。一下子就掀起了价格战。从那以后,快递票单价持续走低,导致所有快递公司增收不增利,白忙活!

今年9月开始,各快递公司达成了默契,开始集体涨价,但大都比较克制,也就涨个1-2毛钱。

中通的票单在3季度只涨了2分钱!可谓是最可怜的涨价了。

但是发起价格战的始作俑者极兔却大涨8毛钱左右!涨价幅度近50%!这种一反常态的打法着实让人疑惑,到底底气何在?是开始收割韭菜了吗?

要搞清楚这个问题,得先明白它的商业战略。

极兔的入侵战一个新来的竞争者,面对国内六大快递公司的强大实力,怎么突围呢?

第一步:补贴建网络

快递的本质是货流,所以第一步就要把中转站、网点和快递员网络建立起来。

为了快速把全国市场铺开,只能用补贴吸引加盟商加盟,并从其他公司把快递员挖过来。

第二步:一步降到位,抢大客户

这些老玩家看起来强大,实际上,软肋非常明显!那就是价格!即便极兔不来,他们自己迟早都会打起来。但不同的是,如果是他们自己打,票单价下降的速度会很慢。

比如,A说,我降价一毛钱;B见了就说,我降价1.5毛;C不服气,降价1.8毛。

客户为了几分钱也会动心吗?是的,会动心!

有些客户一天就发几千上万单,即便是5分钱,一个月也能省出上万元。反正这几家大公司的服务质量都差不多,用谁不一样啊?

可极兔一上来,为了迅速占领市场,直接把价格打到地板上。搞得各老玩家惊慌失措。这一闹,单价就持续下滑,止都止不住。单季度最大同比降幅40%!

第三步:背靠拼多多,流量资本多又多

要说极兔与拼多多的关系,要从段永平说起。极兔的创始人李杰,原本是段永平的门徒,在步步高和oppo干过,而黄铮也是段永平的门徒。一家人坐在一起,还不相互扶持吗?

极兔要流量,拼多多正好有流量。拼多多要便宜,极兔正好有便宜。一拍即合!

在拼多多的扶持下,很多商家即便不愿用极兔,也被逼着用。否则得不到流量扶持。

除此以外,有了流量就能得到资本的青睐,4月份获得了18亿美元的融资,11月又获得了25亿美元的融资。

第四步:烧钱买流量,买网络

有了钱,就可以继续扩张。

看看手里的大把钞票,就想到钱能换时间,如果还按之前的方式扩张就低效了。

于是就花了68亿吃下了百世汇通。将百世的流量和网络一起收入囊中。

快递这个行业,规模非常重要。有了规模,就能形成网络效应。

网点多,可送达的地区多;用户才更愿意用你家的快递;用户增多了,才能进一步扩充网点和中转站。形成一个正向循环。

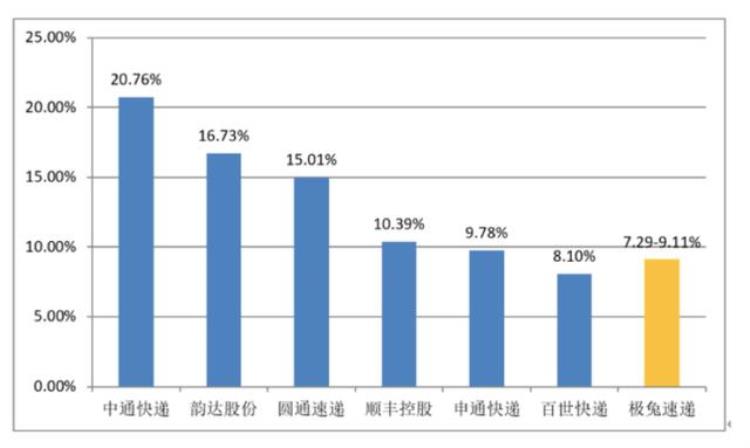

收购了百世后,极兔的市场份额一下就飙升到15%,直逼老大中通。

第五步:涨价

通过一系列的操作之后,用户形成了习惯,只要价格不高于均价,通常不愿意轻易更换。就这样,极兔就完成了扩张。

但这种扩张留下不少后遗症。

扩张的阵痛1.加盟商和快递员被反向收割

被补贴吸引而来的加盟商和快递员的路走到头了。

首先,加盟商全是自负盈亏,涨价之后,加盟商的利润就被压缩了。

其次,新加盟商很难盈利。极兔早期注重的是电商客户。所以新网点派件多,收件少。而派件只能维持网点的基本运营。没有收件,就没法盈利。

第三,网点间恶性竞争。极兔虽然给网点划分了片区,但商家为了利益,经常扩区抢业务,无序竞争。失败的网点就会被胜出的网点给合并掉。

第四,加收加盟费,补收押金。极兔早期不收加盟费,后来收2万,现在已经是5-6万了。而且老加盟商今年年底前必须缴纳6万元押金。其实目的就是防止网点跳槽。

第五,罚款加重。由于前期的快速扩张,服务跟不上,极兔的投诉非常多。有投诉,网点和快递员就会被罚。

2.服务质量亟待提高

从投诉量来看,极兔是相当高的。很多拼多多的商家都抱怨,并且表示不想用极兔,但迫于平台的压力,只能强忍着不满。服务质量的问题包括:

1.丢件。有些大客户曾经一个月丢失上千单,导致了商家收到一系列差评。

2.速度慢。毕竟一开始网络建设还不完善,慢个几天的情况也时有发生。如果寄送的是水果,那就惨了。

3.客服无人响应。出现问题要找客服处理,但打过去找不到人,急死个人!

4.耽误零散客户发件。由于极兔从与大客户合作起家,所以普通散户如果要寄件,等上一天都不见得有快递员来收件。有的时候,你叫的是极兔,收件的是中通,这个叫做快递员跳单。

5.服务器承载量不够。如果遇到双十一这样的节日,单量激增,系统就会崩溃。商家和加盟商也跟着崩溃了。

流量之后,该提高质量了

流量之后,该提高质量了

极兔的扩张之路走到现在,已经到了一个十字路口。能否继续走下去并在竞争中脱颖而出,拼的只能是服务质量了。

不过,快递行业的固有特征,决定了恶性竞争是停不下来的。

终止恶性竞争的,只有行业内并购,龙头最后缩减到3家以内。

然后...请回顾一下滴滴和美团。

文章评论