4月份住户存款减少7996亿元「不是买房也没有炒股为什么今年四月居民住户存款减少了8000亿」

中国统计局公布的数据显示,四月份,社会消费品零售总额28178亿元,同比下降7.5%,降幅比上月收窄8.3个百分点。1-4月份,社会消费品零售总额同比下降16.2%。这一方面说明疫情对经济的冲击非常巨大,另一方面也说明复工的步伐在加快,中国经济在全球疫情中复苏。01 全球流动性陷阱会出现吗?5月12日,美国劳工部公布的数据显示,四月份美国核心CPI环比下降0.4%,创19

近两天,各国相继公布了四月份的经济数据。由于新冠疫情依然在全球蔓延,同时各国也在加紧复工的脚步,所以这份数据尤其引人关注。

中国统计局公布的数据显示,四月份,社会消费品零售总额28178亿元,同比下降7.5%,降幅比上月收窄8.3个百分点。1-4月份,社会消费品零售总额同比下降16.2%。这一方面说明疫情对经济的冲击非常巨大,另一方面也说明复工的步伐在加快,中国经济在全球疫情中复苏。

01 全球流动性陷阱会出现吗?5月12日,美国劳工部公布的数据显示,四月份美国核心CPI环比下降0.4%,创1957年最大环比降幅。核心CPI是剔除能源和食品价格后的CPI,如果不剔除的话,环比下降更多,为0.8%。

这就有一个很奇怪的现象,要知道美联储在疫情爆发后就一直在“大放水”,祭出了无限QE的大招,累计撒钱将近3万亿美元。但是在这种大水漫灌的情况下,CPI环比却在大幅下降。这让我们联想到一个词——“流动性陷阱”。

“流动性陷阱”是指利率降到无可再降的地步,甚至接近于“零”时,由于人们对于某种“流动性偏好”的作用,宁愿以现金或储蓄的方式持有财富,而不愿意去做投资或者消费。这样,国家任何货币供给量的增加,都会以“闲资”的方式被吸收,彷佛掉入了“流动性陷阱”。

简单理解,就是企业和个人因为对未来经济前景的悲观,或者自身负债太多,所以即便是以很便宜的价格(低利率)拿到钱,也会非常谨慎的存起来,不敢去做投资和消费。就像一个“黑洞”一样,把“流动性”给“吞噬”了。

当整个宏观经济陷入严重的萧条之中,需求严重不足,居民个人自发性投资和消费大为减少时,往往就会出现“流动性陷阱”。

美国总统特朗普近期倡导实施负利率,但是遭到美联储主席鲍威尔的拒绝。而诺贝尔奖得主、经济学家保罗·克鲁格曼在5月8日接受采访时表示,流动性陷阱已经蔓延到新兴市场国家。可见,当各国央行为救市而“大放水”时,全球流动性陷阱的局面悄然形成。

流动性陷阱的危害有多可怕?日本有过前车之鉴。日本在90年代初经济泡沫破灭后,经济滑向10年之久的低迷与通缩。当该国名义利率接近零而物价仍然下降时,货币当局已经无法再通过货币政策来提振投资需求,经济陷入通缩的恶性循环,即需求下降导致生产萎缩,生产萎缩致使收入下降,收入下降再导致投资消费需求不振。同时,物价下跌导致实际债务上升,通缩预期又导致消费推迟,对经济造成多重、长期的打击。

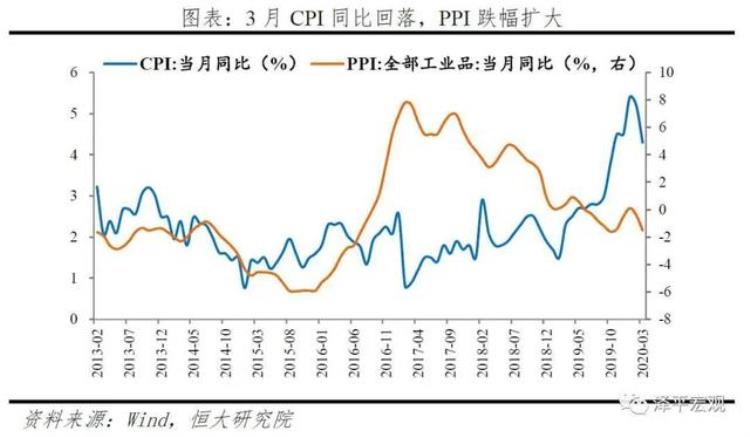

02 警惕资产负债表衰退从中国四月份经济数据所透露出的信息中,还未见滑向流动性陷阱的迹象,但也有些不好的信号。5月12日,央行发布的数据显示,4月CPI同比增长3.3%,环比为-0.9%。PPI同比下降3.1%,环比为-1.3%,

02 警惕资产负债表衰退从中国四月份经济数据所透露出的信息中,还未见滑向流动性陷阱的迹象,但也有些不好的信号。5月12日,央行发布的数据显示,4月CPI同比增长3.3%,环比为-0.9%。PPI同比下降3.1%,环比为-1.3%,

PPI是衡量工业产品出厂价格变动趋势和变动程度的指数,反映某一时期生产领域价格变动情况的经济指标。PPI反映的是生产环节价格水平,CPI反映消费环节的价格水平。价格水平的波动,一般首先出现在生产领域,然后通过产业链向下游产业扩散,最后影响到消费品价格。

透过四月份的CPI和PPI数据可以发现,中国经济已经从去年底因猪肉价格上涨而引发的通胀预期变为现在的通缩预期。为什么会出现这样的变化,我们可以从四月份的M1和M2数据中看出些端倪。

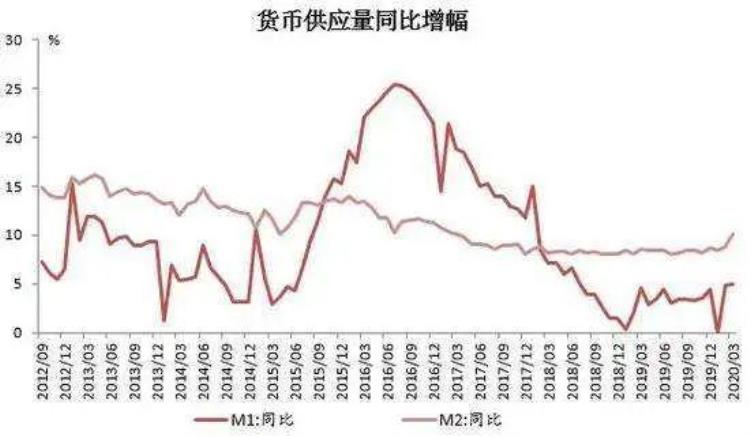

5月11日,中国人民银行公布了4月金融统计数据、社会融资规模存量及增量数据。数据显示,4月末,M1、M2增速双双保持上升趋势。其中M2增速11.1%,为2017年1月以来最高记录,M1增速5.5%。

M0是流通中的现金,M1是M0加上非金融性公司的活期存款,而M2是M1加上非金融性公司的定期存款再加上居民储蓄存款及其他存款。通俗的表达一下,从M0到M2,流动性是逐渐变弱的。

仅看M1和M2的增速是没有意义的,关键是看M2和M1增速之间的剪刀差。如果M1增速大于M2,意味着企业的活期存款增速大于定期存款增速,表明企业和居民交易活跃,也表明微观主体盈利能力较强,经济景气度上升。而如果M1增速小于M2,表明企业和居民选择将资金以定期的形式存在银行,从而表明微观个体盈利能力下降,未来可选择的投资机会有限,资金在经济运行中沉淀下来,经济回落。

2017年1月至2018年1月,M1增速快于M2增速,居民借贷与消费相对活跃。从2018年2月开始,M1增速开始慢于M2增速,表明企业和居民都在减缓资金流动速度。到了2020年4月份,受到疫情的影响,M2和M1之间的剪刀差又加大了,大家手上都想多囤点现金,企业不再向银行贷款,银行也不敢向企业放款。而且拿到钱的人,有一些把钱存起来了,成为了“死钱”。钱在金融体系内转圈圈,并没有产生实际的社会交换价值。

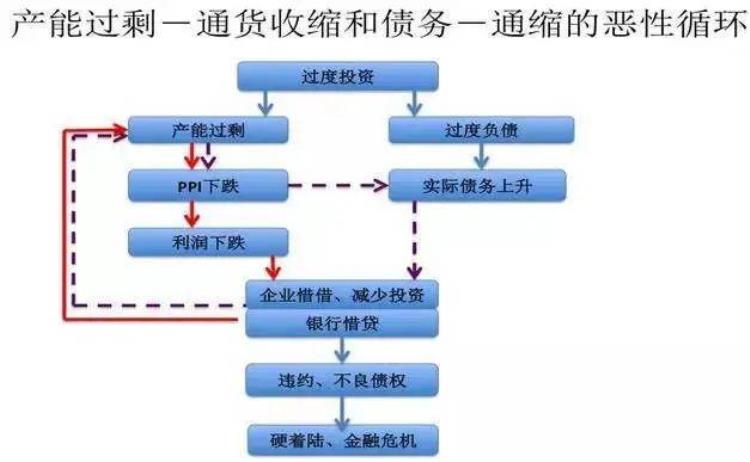

企业不敢投资、居民不敢消费,PPI指数和CPI指数都在下降,而PPI下降的幅度更大,是因为这个指标是先发性的,它要逐步传导到CPI上。

M2增速的扩张和PPI的下降,表明这种扩张属于政策刺激性的扩张,企业即便拿到钱也不敢投入到实体经济中,因为回报的不确定性太大。而且,企业能赚到的钱、能贷到的钱很大一部分留在了活期账户而不是定期账户上,因为更多的是要考虑到成本偿还问题,应付短期债务和运营开支等。现在,企业资产负债表中的资产和负债同时上升的情况比较明显,再结合PPI来分析,很显然企业的财务状况越来越不乐观。

另外,四月份还有一个数据值得警惕,就是居民住户存款减少了8000亿。存款的减少并不是用来买股炒楼了,而是因为收入的减少甚至没有了收入,只能花存款。所以,个人(家庭)的资产负债表也面临很大的压力。

流动性陷阱与资产负债表的衰退,是在疫情冲击下全球经济共同面临的困境。应该说,各国央行的紧急救市举措成功地避免了金融机构资产负债表的破坏,没有爆发严重的经济和金融危机。但显然,经济的复苏之路还很漫长,特别是当疫情的影响还没有消散的时候。

文章评论