唐朝赋税制度变化的原因,唐朝时期赋税制度是什么

唐宋时期是中国历史上的大变革时期,其中赋税的变化是突出的经济制度变革之一。然而,以往的研究往往局限于赋税制本身,对于赋税变化的深层次原因以及对经济发展的影响的研究相对较少。

本文旨在探讨唐宋赋税变化的深层次原因和对经济发展的影响,以期启发更深入的研究。

《——【·唐代赋税制度变化的原因·】——》

在唐代前期,实行的是“租庸调”制度,这一制度是历代赋税制度的总结和集大成者。它根源于土地的国有制,因为只有在土地国有制的前提下,国家才有能力将土地

《——【·前言·】——》

唐宋时期是中国历史上的大变革时期,其中赋税的变化是突出的经济制度变革之一。然而,以往的研究往往局限于赋税制本身,对于赋税变化的深层次原因以及对经济发展的影响的研究相对较少。

本文旨在探讨唐宋赋税变化的深层次原因和对经济发展的影响,以期启发更深入的研究。

《——【·唐代赋税制度变化的原因·】——》

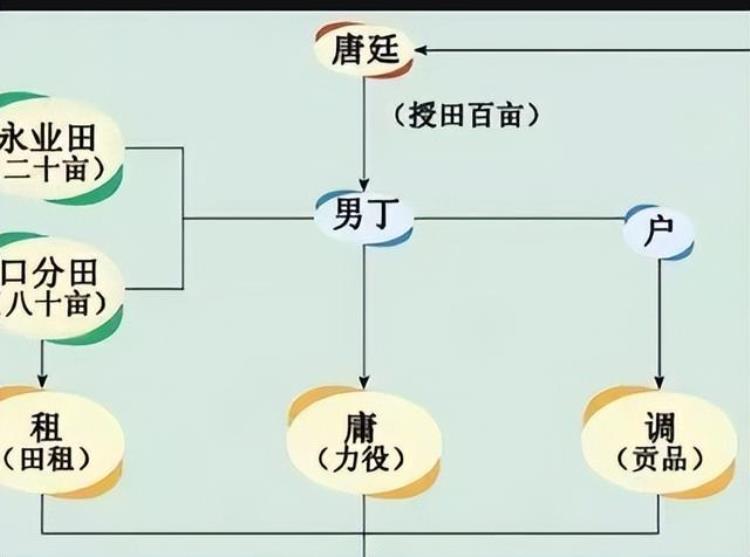

在唐代前期,实行的是“租庸调”制度,这一制度是历代赋税制度的总结和集大成者。它根源于土地的国有制,因为只有在土地国有制的前提下,国家才有能力将土地分给私人耕种,同时也有权利对耕种土地的农民征收徭役和各种税收,这就是“租庸调”制。

“租庸调”制是中国古代的一种赋税制度,其主要内容包括:“租”和“调”两种税收形式以及代役租形式的“庸”税,其中租以农作物为课征对象,调以手工业品为课征对象,庸则是一种代役租形式。租庸调制的规定是:每个丁男每年交纳粟二石作为租,交纳绢二丈、绵三两或布二丈五尺、麻三斤作为调,每年服徭役二十天,不服役则输绢三尺或布三尺七寸五分作为庸。

官僚贵族享有豁免租庸调的特权。该制度的实行与均田制的推行密切相关,因为均田制规定每个成丁的农民都受田一百亩,国家征收租庸调时只问丁身,不问财产。该制度对中国古代社会经济的发展和变革产生了深远的影响。

在封建社会中,土地是最重要的生产要素。因此,关于土地制度的变革对封建社会的影响巨大,甚至可以说是翻天覆地的。唐代中期,均田制逐步瓦解,庄园制初步建立,这是一种重要的土地制度变革。

均田制中的“均田”,指的是由封建国家按照等级分配土地给官吏和农民,而官吏和农民需要从国家那里申请或接受土地,以获得土地的占有和使用权。在均田制下,土地所有权掌握在封建国家手中,官僚贵族的职分田和公索田都不是私有土地,而永业田、赐田、勋田等也只有占有权。至于农民的口分田和永业田,他们也只拥有使用权。

这种制度束缚了农民在土地上,不允许自由迁徙,从而难以为城市发展提供充足的人力资源。另外,在均田制下,农民种植什么作物、在哪块土地上种植,都有详细而具体的规定,这也限制了商品经济的发展。在唐代中期,均田制逐渐瓦解,庄园制逐渐建立,这标志着土地私有化的发展。

随着商品经济的发展和商业资本的积累,大土地兼并在唐代后期迅速发展,这促进了均田制的消亡。一些从货殖中积累了巨量资本的富商大贾,在均田制瓦解的机会下,纷纷购买土地,进行土地兼并。例如,富商邹凤炽曾经说过,“邸店园宅,遍满海内。”

这样一来,均田制就不再实施,以均田制为代表的土地公有制丧失了统治地位,租庸调制也失去了存在的前提和基础。中国赋税制度也面临巨大的改革。

《——【·赋税制度变化的内容·】——》

唐代前期实行的是与均田制相配套的租庸调制,其主要内容为:“凡赋役之制有四:一曰租,二曰调,三曰役,四曰杂役。按照户口数每户租赋粮食二石。其调则按照当地所产的绸缎、丝绢、锦缎各二丈,布料加五分之一计算,交绸缎、丝绢、锦缎的人,每丁缴纳三两棉花,交布料的人,每丁缴纳三斤麻。

所有的赋税都要登记并盖上印章。每丁每年需要服役20天,没有事情可做的时候,则每日交纳三尺宽的布料。有工役需要的时候,连续工作五天可以免除调役,连续工作三十天则租和调都可以免除。所有的赋税物品在仲秋之后被收集,季秋之前送往州县;租则根据各州府的土地收获早晚规定数量,收取租税。

仲冬开始缴纳赋税,孟春之前全部缴纳。本州应交的赋税,季冬之前必须全部缴纳。凡是内附的各国蕃胡也要划分为九个等级。所有的岭南各州要缴纳米粮,天下各州则缴纳货币,各有其定额。”其基本特点是以丁为单位计算税赋,包括实物和劳役。

租庸调制是与均田制相配套的一种适应封建国家土地所有制的赋税形态。它反映了一种商品货币关系不发达、人身依附关系受国家严格控制的生产方式。按照这种制度,丁税以实物为主,包括租、调、役、杂徭四项,其中课户每丁租粟二石,调随乡土所产绫绢絁各二丈,布加五分之一,每年役二旬,有事加役,凡庸调之物仲秋敛之,季秋发于州。

然而,随着唐中叶生产力的发展,商品货币关系的发育,土地的买卖和兼并越来越严重,农民流亡日益增多,“天下户籍久不更造,丁口转死,田亩卖易,贫富升降不实”,均田制瓦解,租庸调制随之解体。建中元年,宰相杨炎向德宗建议改革赋税制度,推行两税法。

两税法以货币为主,户籍和财富为征税依据,对于不居处而行商者,在所州县税三十之一,度所取与居者均,使无侥利。居人之税,秋夏两徵之,俗有不便者正之。两税法的实行,从以实物为主的赋税形态租庸调转变为以货币为主的赋税形态,促进了唐代商品经济的发展和商业资本的积累。

两税法的实施标志着中国古代赋税制度史上的一个重要转折点,其意义非常重大。首先,它标志着赋税征收对象从以身丁为主转变为以土地资产为主。这一新的征税原则奠定了中国古代社会后期赋税制度的基础,使得地主没有免除赋税的特权,国家也不再限制地主对土地和劳动力的占有。此外,没有土地的农民也不需要向国家交税。

其次,两税法使得赋税征收的内容发生了变化。在两税法之前,主要是实物和劳役,而两税法则按土地面积摊征斛斗(即实物),按户等高下摊征税钱,即钱物均收。这就反映了赋税形态由实物劳役转化为货币实物。在明代实行鞭法之后,劳役被排除,赋税主要是征收货币。最后,赋税的构成也发生了变化。

在唐中期以前,国家赋税以农业税为主,而工商税处于杂税的次要地位。但是唐中期以后,工商税在国家财政收入中占有相当重要的地位,成为与农业税相辅相成的政府的两大税收支柱。

在建中元年实行两税法的同时,开始征收工商业税。这项税收是为了在行商和定居者之间找到平衡点,使税率与居民均衡。尽管最初目的不是为了增加财政收入,但实际上却起到了这个作用。第二年,税率就增加了,并以后确立了商税为国税。

九月,户部侍郎赵赞请置常平轻重本钱,并阅商人财货,计税率为每贯二十文。同时,所有出产的竹、木、茶、漆都要缴纳十分之一的税,以充实常平本钱。当时,军用需求较大,常规赋税不足,所以税收也随之增加,以充实本储积藏。

前面所述为国家全面征收商税的历史,商税主要包括商品通过税和交易税以及对商人的苛捐杂税。在唐前期,“凡关,呵而不征”,没有商品通过税。总体而言,安史之乱以前,商税税种很少,不是重要的税收项目,现有史料仅有唐玄宗设立的“市舶使”一项。安史之乱后,为平叛救国,唐朝开始多方敛财。

从德宗至宪宗时期,唐朝开始征收外商税,即对外商“纳舶脚”。晚唐时,外商税成为重要的财政收入。到了僖宗乾符五年(878年),黄巢起义军围攻广州城,左仆射于琮惊呼:“南海有市舶之利,岁供珠玑,如令妖贼所有,国藏渐当废竭。”一语道明当时外商税在国家财政中的举足轻重地位。

盐税的历史可以追溯到后周时期,但自隋开皇三年至唐初期间并未征收盐税。直到天宝和至德年间,盐每斗征收十钱的税。当时,全国的盐池和盐井归度支管理,沿海产盐地区则以盐代粟,输送给司农。据史书记载,“负海州岁免租为盐二万斛以输司农。青、楚、海、沧、棣、杭、苏等州,以盐价市轻货,亦输司农。”

在乾元年间,第五琦首先改革盐法,设立盐使于产盐地区,产盐户免徭役,官府收购产盐并按每斗加价一百钱出售。后来,盐铁使刘晏创造了征税的专卖制度,实行民制、官收、商运和商销的制度。他还设立了常平盐仓来调节食盐的供应,并通过法令严禁私盐。盐铁使刘晏认为,征收盐税是因民所急,是国家足够使用的。

唐代开始征收茶税,最初是在建中四年,由度支侍郎赵赞提议“竹、木、茶、漆尽税之”,但不久便停征。直到793年,盐铁使张滂奏请立税茶法,规定县、国设立茶场,对有茶山和以茶为业的商贾进行征税,按三等时估为价,征收什一之税。

唐朝的茶税收入随后逐渐增加,同时采取严刑苛法禁止私茶,最终成为唐朝财政收入的重要来源之一,每年收入近百万缗,仅次于盐税。

唐初并没有征收酒税,但曾经有过酒禁。直到广德二年(764年),朝廷在军费开支不足的情况下,开始征收酒税:“大唐广德二年十二月敕,天下州各量定酤酒户,随月纳税。除此外,不问官私,一切禁断。大历六年二月,量定三等,逐月纳税,并充作布帛进奉。建中三年制,禁止个人制酒,官府设店自酿酒,收益用于军费。”

此后,酒税一直未变,但专卖制度时有变化。唐代商业发达,商业活动活跃,此时开始征收商税,不仅对城市,还对商旅关口征税。当时的商税和关税主要有率贷、埭税、借商、商贩税、关税等。

《——【·赋税制度与经济的互动关系·】——》

随着唐代商品经济的发展,赋税制度也随之变化。均田制逐渐瓦解,取而代之的是以财产税征收为主的两税法,代替了以人丁税为主的租庸调制。此外,商品交换的频繁也促进了商税的大规模征收,改变了以往农业经济为主时单纯征收土地税的情况。经济的发展成为赋税制度变化的推动力。

经济的发展对赋税制度的变化有促进作用,而赋税制度的变化也能够促进经济的发展。首先,赋税制度的变化弱化了人身依附关系,有利于调动人民的生产积极性。两税法代替租庸调制,以财产税为主代替以人丁税为主,国家减少了对劳动力的控制,加强了农民的自主性,有利于发挥他们的生产潜力。

其次,赋税制度的变化加快了土地私有化的步伐。两税法以国家法律的形式确立了土地私有权的合法化,使在土地所有制变化的基础上,人身依附关系发生了变化。在唐代商品经济的发展下,均田制的瓦解加速了土地私有化进程。普通地主或一般地主的大土地所有制得到了迅速发展。

笔者观点:唐代的赋税制度是在中国历史上一个重要的时期,是从租庸调制逐渐转变为以财产税为主的两税法的时期。赋税制度的变化对经济发展和社会进步起到了积极的推动作用,为唐代商业经济的发展开辟了道路。

在唐代,两税法以财产税为主代替了以人丁税为主的租庸调制,加快了土地私有化的步伐,弱化了人身依附关系,有利于调动人民的生产积极性。此外,唐代商业活动活跃,经济发展促进了商品交换的频繁,促使了商税的大规模征收,改变了以往农业经济为主时单纯征收土地税的状况。

总的来说,唐代的赋税制度在当时具有一定的先进性和积极意义,但也存在一些问题,比如部分地方官员滥用职权,对人民征税过重,导致社会不稳定。在今天,我们可以从中得到一些现实启示:赋税制度应符合经济发展的客观要求,要根据经济形势的变化及时调整现有的赋税制度;另外,好的赋税制度能有效地促进经济发展,有利于国家和社会的进步。

参考文献:郭强. 唐代土地制度的演进. 上海人民出版社, 2015.李志军. 唐代租庸调制的历史考察. 江苏教育学院学报, 2005(5): 18-22.王丽芬. 唐代税制变迁的社会经济背景. 安徽财经大学学报, 2016(2): 37-40.李志刚. 唐代商业税制的形成与发展. 西安财经大学学报, 2012(2): 53-58.赵瑾瑾. 唐代赋税制度的演变及其对社会经济发展的影响. 河南经贸职业学院学报, 2018(2): 1-5.刘瑞华. 唐代赋税制度的演变与经济发展. 黑龙江经济学院学报, 2009(3): 94-97.

文章评论