特斯拉高通英伟达智能驾驶芯片成本估算

芯片的成本可以分为裸晶制造、封装、流片、研发(包括外购IP)四个主要部分。其中:

裸晶制造主要是在晶圆代工厂生产芯片并做KGD测试;封装是指裸晶生产完毕送到封装厂进行测试后封装;流片是芯片设计公司第一次验证性质的生产,把电路转刻到光罩(又叫掩膜),从RTL网表到芯片,芯片流片过程至少持续三个月(包括原料准备、光刻、掺杂、电镀、封装测试),一般要经过1000多道工艺,生产周期较长,因此也是芯片制造中最重要最耗钱的环节,并且这个费用是一次性的,如果流片失败,还需要重新来过,费用翻倍;研发成本中很大一项是外购IP,一般是ARM的架构IP,大公司是彻底买断,小公司则是买一个License,每做一个芯片就要买一个License。封测包括封装和测试,车载芯片为了通过AEC-Q100,封装成本较其他芯片要高,功率越高,封装成本越高,大概能占到芯片制造成本的40%,再加上大约10%的测试以及物流,合计封装成本占到芯片制造成本的一半。顺便说一下,全球最大的汽车芯片封装厂家是AMKOR,2022年其汽车领域收入达29亿美元。

数据来源:台积电

上表是台积电的晶圆代工到芯片的成本分析,三星的代工价格会比这个低得多。对芯片来说,芯片面积即Die Size是与成本关联度最高的指标。

Die Size越大,每片12英寸晶圆切割的数量就越少,而每片12英寸晶圆的成本是固定的,同时Die Size超过800平方毫米后,良率会迅速下降,成本会大幅度增加。Die Size主要取决于制造工艺,制造工艺越先进,晶体管密度就越高,同样晶体管数量成本就低,但是进入5纳米后晶圆成本的上涨抵消了密度提高带来的红利,成本不仅没有降低,反而略有上涨,另一方面也取决于芯片厂家的设计,比如GPU和FPGA,因为单元(cell)规整程度很高,很难做线路优化,同样密度下Die Size会远比传统SoC要大。目前,自动驾驶芯片主要有高通的SA8540P SA9000B,英伟达的Xavier、Orin和Thor,特斯拉的一代和二代FSD。

高通的SA8540P SA9000B,即高通Ride 3.0平台。

图片来源:高通

高通Ride 3.0版,内部代号Cetus。图上可以看出开发平台有16路摄像头输入,12路车载百兆以太网输入,4路车载千兆以太网输入。高通Ride3.0参考硬件包括Cetus V1主板,MCU为英飞凌TC397,MakenaAU SIP承载卡即SA8540P的承载卡,Qranium卡即SA9000P。GMSL的摄像头输入板,对应安森美AR231摄像头,带散热器的PCIe交换器板,基于英特尔芯片的视频卡,千兆以太网卡。基础软件包括Ubuntu 20.04,QNX的SDP 7.1.0,QNX PCIe交换库,高通英飞凌AURIX 2.0.8,高通CDT即QDrive 3.0,还有高通QDrive ES4.3。高通平台使用CDT(Configure Data Table)来存储平台信息和内存参数,CDT默认以数组方式存放在boot_images的源文件中,并最终编译到sbl1中;CDT也可以保存到UFS或eMMC中,在启动过程中加载。

根据https://www.volza.com/p/hsn-code-90304000/export/中进出口代码的判断10 PW172 011S DTP TOP ASSEMBLY ADP STAR KIRKWOOD MAIN CARD V2 SA8295P-SA8540P MAKENAAU V1 PMM8295AU V1 RCM DESIGNING TE,基本上可以确定高通的SA8540P与SA8295P相差无几,两者的ADP即汽车开发平台属同一个名称下,MakenaAU也对应了高通Ride 3.0板中的MakenaAU。两者又都是5纳米工艺。

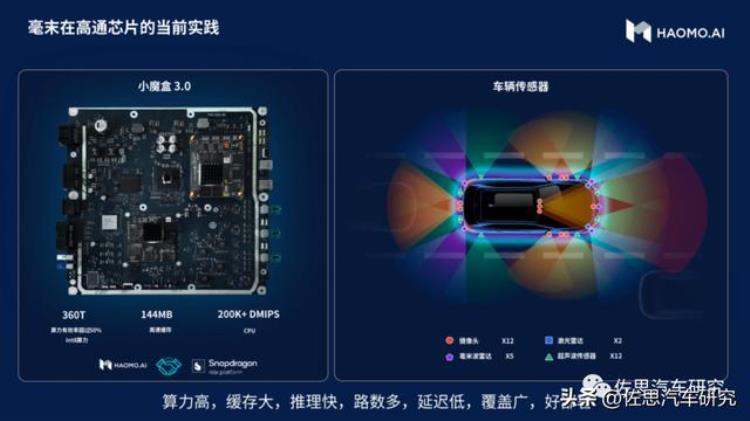

图片来源:毫末智行

单颗SA8295P的CPU算力也是200k DMIPS,不难推断,SA8295P与SA8540P基本相差无几。

根据https://www.phoronix.com/news/Qualcomm-QAIC-Cloud-Accelerator,AI100和SA9000P的Linux驱动完全一致,不难推断两者差别很小,高通也仅有这一款加速器,于2021年下半年量产。谷歌搜索qranium qualcomm,头条也是高通的AI100。

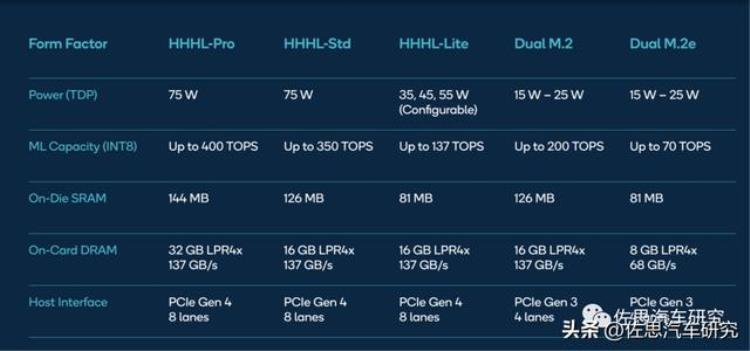

图片来源:高通

高通AI100有多个版本,主要差别是内核数量和SRAM。顶配采用16核设计,每核配备9MB的SRAM,SA9000P也是144MB的SRAM,可能为了降低功率,频率有所降低,AI100频率是2.1GHz,SA9000P可能降低至1.9或2.0GHz,算力也略微降低至360TOPS。在高通开发平台介绍中,参考硬件的算力只有200TOPS,可能是8核设计。SA9000P实际也有两个版本,高配版为SA9000P-B,低配版为SA9000P-A,算力就是200TOPS。

高通开发硬件平台的PCIe连接,两片SA8540P的载板(与SA8195P/SA8295P载板一致)与SA9000连接,同时还有M.2 SSD接口(就是实际上车的UFS)和万兆车载以太网。核心元件是Microchip的PCIe交换机,型号为PM43028B1-F3EI,价格比较高,约100美元一片,比SA8155P还贵。

SA8295的公开信息是有的。

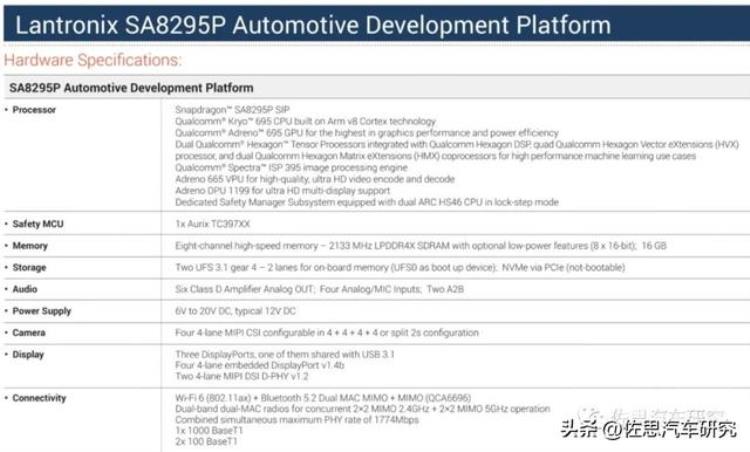

SA8295P的车载开发平台

图片来源:高通

根据SA8295P的公开介绍,可以发现SA8295P与高通笔记本电脑用的8cx Gen3代完全一致,仅在NPU上算力略高1TOPS,是30TOPS。

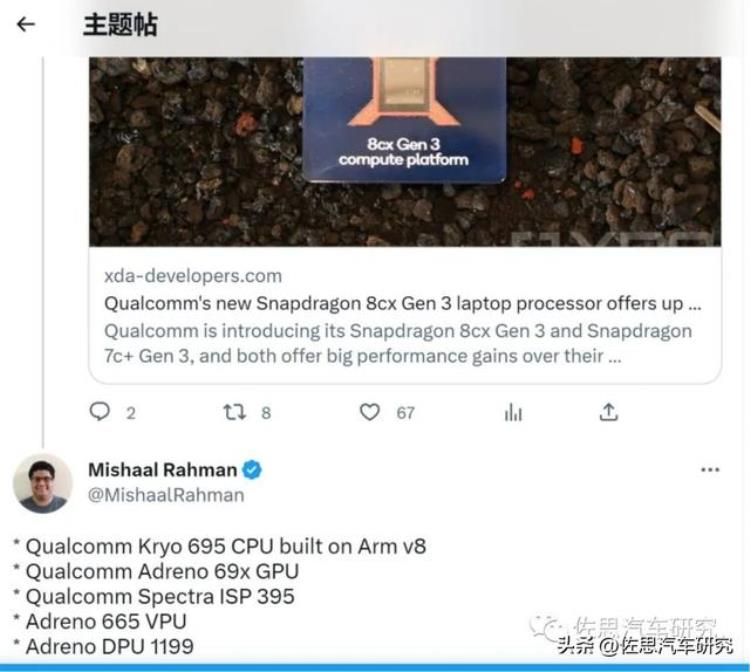

下图是有关高通8cx Gen3的介绍。

图片来源:推特

这个与高通手机用的骁龙888比较接近,骁龙888采用5nm制程,1 * 2.84GHz Cortex X1,3 * 2.4GHz Cortex A78,4 * 1.8GHz Cortex A55,8cx Gen3、SA8295、SA8540P是4个2.84GHz Cortex X1,4个1.8GHz Cortex A55,SA8295少了5G Modem,但它是4个X1超大核,NPU和GPU也略强,因此Die Size与骁龙888应该没差别,甚至可能更大。

根据SA9000P-B的算力以及高达144MB的SRAM缓存,估计其成本大约在250-300美元。

图片来源:特斯拉

上图是特斯拉第一代FSD芯片,采用三星14纳米工艺,流片成本估计不高,1000万美元左右,有60亿晶体管,260平方毫米,这在当时算是很大的芯片了。假设FSD生命周期内出货量为100万片,每片分摊流片成本大约10美元,估计FSD一代芯片包括购买IP的开发成本2亿美元,每片分摊成本为200美元。晶圆制造成本大约20美元每片,车载封测成本比较高,大概占晶圆制造的一半,也就是10美元,合计240美元,如果出货量为50万片,那成本就大幅增至440美元,所以特斯拉不急着推HW4.0。

图片来源:特斯拉

7纳米芯片一次性流片成本大约3000万美元,也就是大约2亿人民币。如果二代FSD出货量达到10万片,每片分摊的成本大约300美元;出货量30万片的话,每片分摊成本100美元;出货量100万片,每片分摊的成本大约30美元。其die尺寸看起来与英伟达Orin差不多,估计晶圆制造成本和封装成本为150美元。特斯拉2022年销量131万辆,按FSD选装率20%计算,按30万套计算,研发成本按900万美元,每片分摊30美元,成本大约为280美元;如果15万片的出货量,那么成本大概是410美元;如果10万片的话,那么成本是540美元。

二代FSD代工应该还是三星,三星的报价只有台积电的1/3甚至1/4,这也是台积电的营业利润率是三星5倍的主要原因。选择三星就不大可能选择不成熟的5纳米工艺,应该还是成熟的7纳米工艺,2023年中期,在特斯拉家门口的三星德州仪器奥斯汀厂就能量产7纳米芯片了。

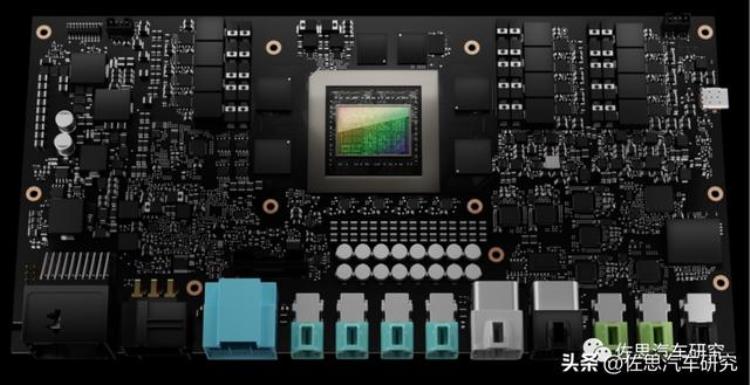

英伟达芯片Die Size一向很大,即将在2025年量产的Thor有770亿个晶体管,面积估计有800平方毫米。英伟达的A100,有540亿个晶体管,面积有826平方毫米,不过是台积电7纳米工艺制造的,GH100是台积电4纳米工艺,有800亿个晶体管,面积有814平方毫米。

图片来源:英伟达

高通和英伟达都有分摊研发成本的办法,高通有庞大的手机芯片出货量,可以共用很多IP,按骁龙888出货量2500万片计算,流片成本就几乎可以忽略不计算,研发成本也可以分摊到很低。英伟达的Thor与英伟达GH100共用大部分IP,研发成本可以大幅度降低,GH100主打服务器领域,ChatGPT让30万美元一台的DGX-H100供不应求,里面主要的芯片就是GH100。

图片来源:中航证券

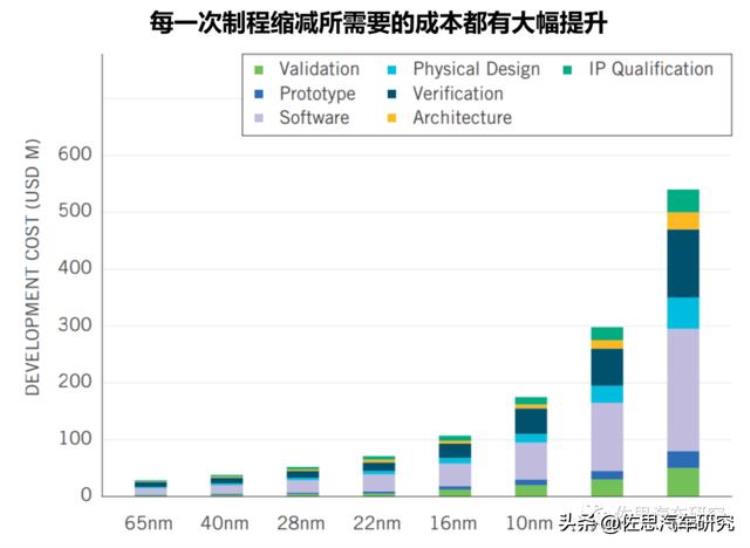

先进制程对应的开发成本,这里只是大概估计,软件的成本非常难以估计,各种芯片之间差异巨大,上图主要是说明先进工艺很贵,这里的Verification可能指的是流片,因为IC设计公司用EDA工具做验证几乎不花什么成本。5纳米流片的成本大概5000万美元,3纳米估计1亿美元。

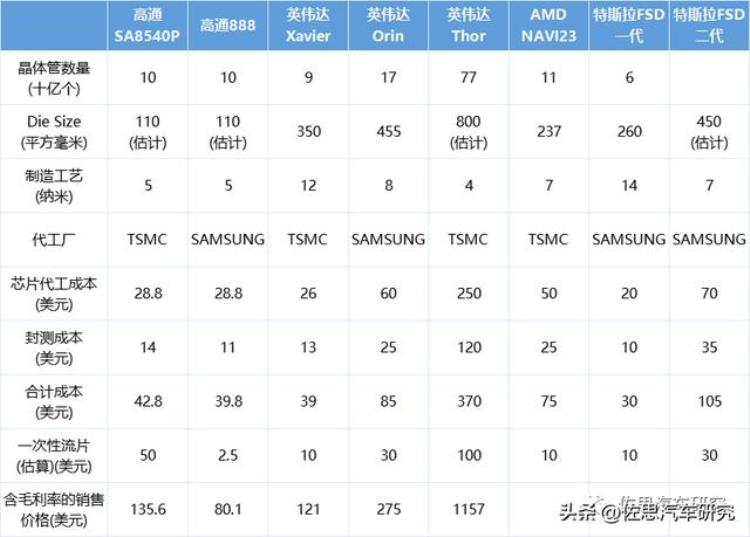

主要自动驾驶芯片成本分析

数据来源:各公司资料及作者估算

英伟达和高通的芯片毛利率都很高,英伟达毛利率达65%,而高通整体毛利率为58%,不过专利授权部门的毛利率是超过70%的,估计芯片的毛利率大概是50%,这个成本未计入分摊流片的成本。当然价格和采购量也关系很密切,这里价格仅供参考。除此之外,都按100万片的生命周期出货量分摊成本。

免责说明:本文观点和数据仅供参考,和实际情况可能存在偏差。本文不构成投资建议,文中所有观点、数据仅代表笔者立场,不具有任何指导、投资和决策意见。

更多佐思报告

报告订购及合作咨询请私信小编。

佐思2023年研究报告撰写计划智能网联汽车产业链全景图(2023年3月版)自主品牌主机厂自动驾驶

汽车视觉(国内)

高精度地图

合资品牌主机厂自动驾驶

汽车视觉(国外)

高精度定位

ADAS与自动驾驶Tier1-国内

汽车视觉算法

汽车网关

ADAS与自动驾驶Tier1-国外

车载摄像头Tier2

数据闭环研究

ADAS域控制器关键组件

环视市场研究(本土篇)

汽车信息安全硬件

自动驾驶与座舱域控制器

环视市场研究(合资篇)

汽车信息安全软件

多域计算和区域控制器

红外夜视

OEM信息安全

乘用车底盘域控

自动驾驶仿真(国外)

无线通讯模组

域控制器排名分析

自动驾驶仿真(国内)

汽车5G融合

E/E架构

激光雷达-国内篇

800V高压平台

L4自动驾驶

激光雷达-国外篇

燃料电池

L2/L2 自动驾驶

激光雷达核心部件

一体化电池

合资品牌主机厂车联网

毫米波雷达

一体化压铸

自主品牌主机厂车联网

车用超声波雷达

汽车操作系统

自动驾驶重卡

Radar拆解

线控底盘

商用车ADAS

激光和毫米波雷达排名

滑板底盘

商用车智能座舱

矿山自动驾驶

电控悬架

商用车车联网

无人接驳车

转向系统

商用车智能底盘

无人配送车

线控制动研究

智能座舱平台

无人零售车研究

充换电基础设施

智能座舱Tier1

农机自动驾驶

汽车电机控制器

座舱多屏与联屏

模块化报告

混合动力报告

智能座舱设计

V2X和车路协同

汽车PCB研究

舱驾融合

路侧智能感知

IGBT及SiC研究

仪表和中控显示

路侧边缘计算

EV热管理系统

智能后视镜

汽车eCall系统

汽车功率电子

行车记录仪

汽车EDR研究

电驱动与动力域

汽车数字钥匙

智能汽车个性化

汽车线束

汽车UWB研究

汽车多模态交互

汽车音响

HUD行业研究

车载语音

汽车座椅

手势交互

车载天线

汽车照明

车载DMS

TSP厂商及产品

汽车镁合金压铸

OTA研究

自动驾驶法规

自动驾驶芯片

汽车云服务研究

自动驾驶标准和认证

座舱SOC

汽车功能安全

智能网联测试基地

汽车VCU研究

AUTOSAR研究

PBV及汽车机器人

汽车MCU研究

软件定义汽车

飞行汽车

传感器芯片

软件供应商

行泊一体研究

车载存储芯片

乘用车T-Box

智慧停车研究

电源管理芯片

商用车T-Box

车企数字化转型

汽车CIS研究

T-Box排名分析

自动驾驶融合算法

智能表面

车型供应商调研

小鹏G9功能拆解

AI大模型及自动驾驶智算中心

理想L8/L9功能拆解

蔚来丰田长城车机和座舱域控拆解

大疆前视双目与图达通激光雷达拆解

蔚来ET5/ET7智能化功能拆解

「佐思研究月报」

ADAS/智能汽车月报 | 汽车座舱电子月报 | 汽车视觉和汽车雷达月报 | 电池、电机、电控月报 | 车载信息系统月报

文章评论